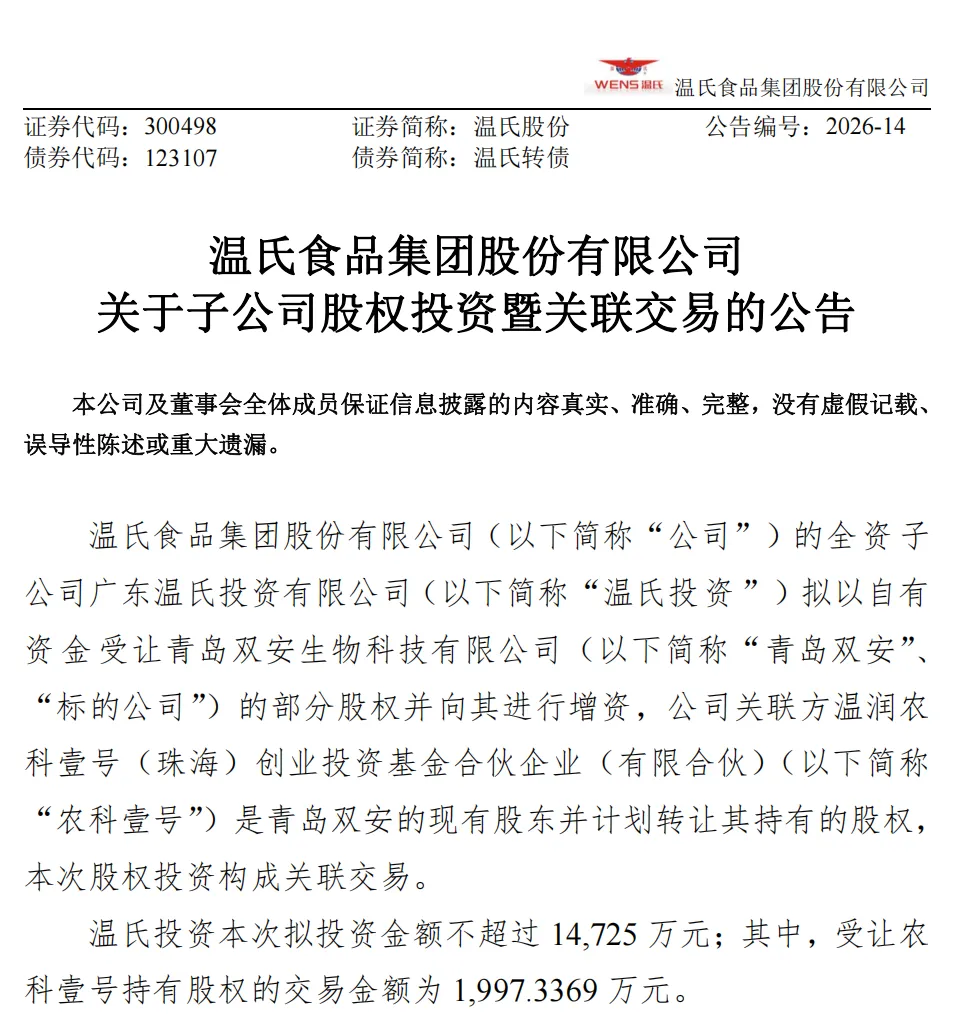

在宠物行业观察看来,温氏股份此次进军宠物赛道,首先需要放在其主业发展的大背景下审视。作为中国最大的肉鸡和生猪养殖企业之一,温氏股份的业绩与猪周期、鸡周期深度绑定。但因大宗畜禽养殖的强周期性、低毛利率和价格波动剧烈等特性,其盈利曲线如同过山车般起伏不定。尽管公司一直强调会持续提升养殖业务的核心竞争力,但市场以及投资者对于其寻找平滑周期、提升抗风险能力的多元化举措,呼声一直很高。

与此同时,中国畜禽养殖业本身正逼近规模化、集约化的阶段顶点。继续在原有赛道进行资本扩张,边际效益递减,且可能加剧行业陷入更残酷的内卷。所以,寻找一条能够平滑周期波动、提供稳定现金流的第二增长曲线,对于温氏而言或许已从一道战略选择题,升级为关乎长远生存的必答题。

而宠物食品赛道,恰好提供了一个近乎完美的对照样本:其贯穿宠物生命周期,复购率极高,用户粘性强,是典型的高频、稳需、抗周期的消费赛道。一只宠物一旦进入家庭,其长达十数年生命周期内的口粮需求,是持续、稳定且不断升级的。且其不受宏观经济短期波动的剧烈影响,甚至在经济承压时,人们可能缩减自身开支,却倾向于维持宠物的基本生活品质。这也是被市场验证过真实存在的宠物经济的独特韧性。

所以对于温氏而言,这或许不仅仅是一个增长故事,更是一个关乎业务结构健康和财务稳健的战略故事。投资青岛双安,正是其公告中所说的“积极探索并布局具备协同效应及战略价值的优质细分赛道,提升公司可持续发展能力与抗风险能力”的具体落子。这步棋,意在为巨轮寻找一片风浪更小、航道更稳定且仍然在快速增长的新海域。