青岛乾康鑫进出口有限公司(纳税人识别号91370214MA94K3KE63等)等4家单位:

根据《中华人民共和国增值税法》(中华人民共和国主席令第四十一号)第九条,《中华人民共和国增值税法实施条例》第三十六条,《国家税务总局关于增值税一般纳税人登记管理有关事项的公告》(国家税务总局公告2026年第2号)第一条、第六条、第八条之规定,因采用其他方式无法向你单位送达税务文书,我局决定对《税务事项告知书》予以公告送达。你(单位)年应征增值税销售额已超过小规模纳税人标准,一般纳税人资格自2026-01-01起生效。现予以公告,具体名单见附件。

请你单位自公告之日起30日内,由法定代表人或委托代理人持单位公章等相关材料,到国家税务总局青岛市城阳区税务局(地址:青岛市城阳区山城路197号202房间;联系电话:87866926)领取书面文书。否则,自公告之日起满30日,该税务文书即依法视为送达。

附件:少缴纳税费纳税人名单

国家税务总局青岛市城阳区税务局

2026年1月12日

青岛市城阳区税务局的一纸公告,在新法施行不到两周时,为全国企业拉响了税务合规的警报。

2026年1月12日,青岛市城阳区税务局发布2026年第2号公告。新《增值税法》刚实施不久,地方税务机关就点名四家企业:它们的销售额早已超过标准,应自2026年1月1日起依法登记为一般纳税人。

这并非普通登记提醒,而是增值税“立法转正”后的第一轮实战清场。以往不登记更多是管理层面的事,而今不登记已是触犯法律的严重问题。

01 公告背后

青岛市城阳区税务局发布的公告援引了明确法律依据:《增值税法》第9条。其中“应当登记”的措辞,意味着登记不再是企业的可选项,而是必须履行的法定义务。

更值得警惕的是公告中“无法送达”这四个字。这说明税务机关已走完了电话、系统、上门等常规路径,但企业要么拒收、要么失联、要么注册地址已成空壳。

于是,税务机关直接启动公告送达程序。在当前法律框架下,这一步尤为危险——公告期满即视为送达,一旦被认定为应登记而未登记的一般纳税人,后果远非“补个手续”那么简单。

02 新法规核心变化

2026年1月1日,新增值税法正式实施,一般纳税人登记管理迎来重大调整。国家税务总局同步出台配套公告及解读文件,系统性优化了登记管理的核心内容。

主要变化集中在五方面:明确应办登记范围、规范销售额界定规则、细化业务办理时限、统一生效日期规定、完善政策衔接管理。

一般纳税人登记新旧政策核心对比

| | |

|---|

| 登记性质 | | 法定义务 |

| 生效时间 | | 超标“当期”1日 |

| 销售额计算 | | |

| 办理时限 | | 超标次月申报期内或调整后10个工作日内 |

| 监管重点 | | 全链条数据监控 |

一个关键改变是“当期生效”。2026年起,年应征增值税销售额超500万元,一般纳税人生效之日为超标当期1日,不再有“次月生效”的缓冲期。

除非办理2025年四季度或12月税款所属期申报时发现超标,生效日可顺延至2026年1月1日——这成为留给企业的最后缓冲窗口,错过再无机会。

03 追溯调整与风险隐患

如果说一般纳税人认定是“前端预警”,新税法对“年销售额”的定义堪称“后端绝杀”。过去的避税小伎俩,现在全成了埋雷的大坑。

新旧政策差距惊人。新政策规定,所有调整的销售额,必须按“纳税义务发生时间”计入对应所属期。

更值得注意的是,年销售额包含“未取得销售收入的月份或季度”。这意味着即便某个季度没有营收,这段时间仍计入12个月的核算周期,想靠“空窗期”拆分销售额避税已行不通。

04 为何税务机关如此严格?

增值税的核心并非税率,而是抵扣链条。一个年销售额上千万元的企业若长期“伪装”成小规模纳税人,上游无法抵扣进项税,下游拿不到专用发票,它在产业链中便成为一个制造重复征税的“黑洞”。

放眼国际,中国500万元的一般纳税人登记标准其实并不算低。英国、德国的门槛更低,这意味着国家已将绝大多数小微企业保护在制度之外。但若越过这条线仍躲在小规模身份里,就不再是“税收筹划”,而是踩线运行。

山东荣越石油化工有限公司等企业收到的《税务行政处罚事项告知书》,以及青岛浙高流体设备有限公司因取得虚开增值税专用发票被要求进项税额转出的处理决定,都显示出税务机关对违规行为的零容忍态度。

05 实务中三大风险

在企业应登记而未登记期间,主要面临三方面风险:

销项税风险:即便对外按小规模3%开票,后续核查中,税务机关仍可能按一般纳税人税率核算应税销售额。

进项税风险:在应登记而未登记期间,税务机关通常通过核定方式确定应纳税额,进项税额存在被整体或部分否定的高风险。许多企业此时才发现,利润不是被压缩,而是被“格式化”。

税负结构风险:一旦进入核定逻辑,完整的“销项—进项”抵扣链条很难成立,实际税负往往远高于正常一般纳税人。

更严重的后果可能来自拆分主体、虚假申报等行为。以宜昌市某连锁超市为例,该企业将实际控制的15家门店注册为个体工商户,分别以小规模纳税人身份申报,借此享受税收优惠。

经查,2019至2021年间,16家门店实际应税销售额高达9451.39万元,而企业少申报缴纳税费共计144.67万元,构成偷税。最终,税务机关依法追缴少缴税款、加收滞纳金,并处以罚款,三项合计251.15万元。

06 企业应对策略

面对新规,企业应采取以下措施筑牢合规防线:

立即核查销售额:核算近12个月或四个季度的累计收入,预判是否逼近500万元红线;同步核对各平台的涉税报送数据,确保与自身申报一致。

优化供应链管理:逐一确认供应商是否为一般纳税人,明确开票税率和时点,提前签订合规的采购合同,避免进项抵扣缺失。

杜绝违规操作:停止拆分主体、个人账户收营收等行为,建立规范的财务核算体系。

积极运用税收优惠政策:在合规前提下,充分了解并运用各项税收优惠政策。例如,不经常发生应税交易且主要业务不属于应税交易范围的非企业单位,可选择按小规模纳税人纳税;自然人则被明确为小规模纳税人。

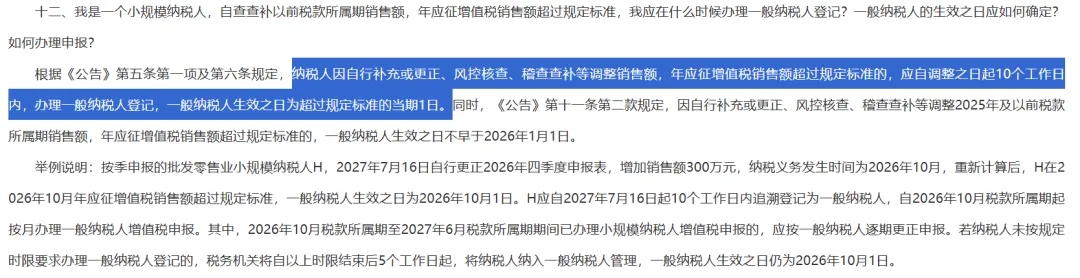

国家税务总局的解读提供了明确指引:若企业因自行补充或更正、风控核查、稽查查补等原因调整销售额导致超标,应自调整之日起10个工作日内办理登记。

对于调整2025年及以前税款所属期销售额导致超标的情况,一般纳税人生效之日不早于2026年1月1日。

如今数字化征管系统已实现交易、资金、物流等多维度数据无缝对接。一家使用同一系统、同一账户收款的企业,若申报为多个独立纳税人,极易被系统识别为异常。

青岛公告传递的信息很明确:2026年起,小规模纳税人身份不再是企业可以随意选择的“身份”,而是需要符合法定条件的“资格”。

企业财务负责人的办公桌上,或许还没摆上那份《税务事项通知书》。但这不意味着风险不存在,只是税务机关的执法系统还未轮询到这一家企业而已。