韩国面板巨头LG Display正在加速撤离中国市场。

据多家媒体报道,乐金显示(烟台)有限公司(LG Display烟台工厂)已启动裁员,裁员规模超千人,赔偿方案为N+1。

报道称,此前LGD烟台模组厂已经将一部分设备机台转移至越南,剩下的设备可能继续转至越南,厂房可能会出售。

实际上,去年10月,LG Display在内部秘密协商烟台工厂的出售事宜,暂未聘请外部顾问,预计成交金额可能高达数千亿韩元。

这是继去年LG Display将其广州LCD工厂出售给TCL华星后,又一次重大的业务切割。这也意味着LG Display在中国的LCD业务进入全面清算阶段。

这场撤退,本质上是一场关于显示技术路线与市场份额的竞争。

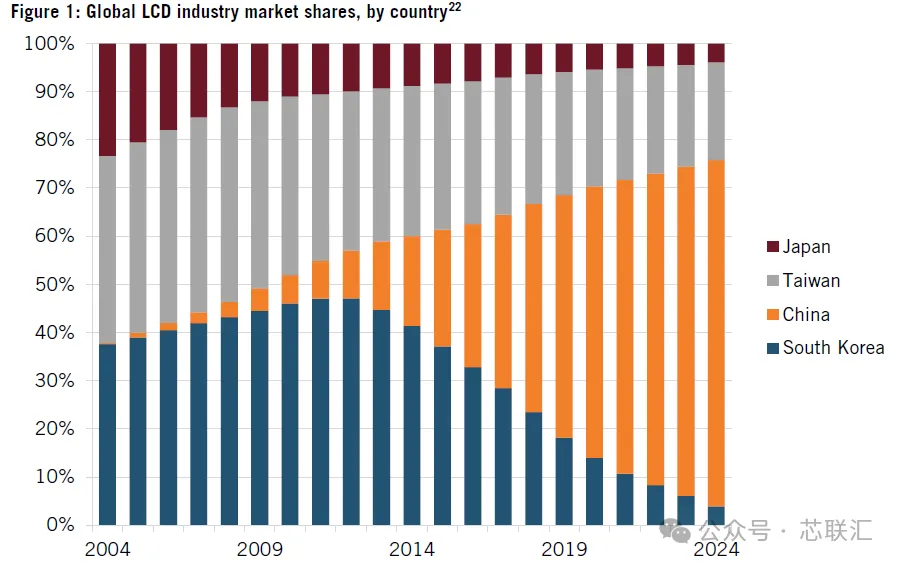

过去二十年,全球LCD产业的版图已然重构。中国的全球LCD市场份额从2004年几乎为零,猛增至2024年的74%。与此同时,韩国企业的LCD市场份额从36%急剧下降至4%。

面对中国厂商在LCD市场的产能和价格优势,韩国选择转变赛道。以LG和三星为代表的韩国显示面板巨头押注长期占据全球高端市场的OLED技术路线,试图在高端电视、车载显示,以及即将爆发的IT设备OLED市场中构筑新的护城河。

作为LG Display在中国布局的重要后端加工基地,LG Display烟台工厂若被出售,则意味着LG Display的战略重心将彻底告别LCD,全面转向OLED。

LG Display烟台模组厂的解散,固然是企业转型的市场选择,但对烟台消费电子产业来说,很可能将引发一系列连锁反应。

就在2022年8月,烟台消费电子产业链办在座谈会上还提出,要依托富士康、乐金显示两大链主企业,争取更多订单,壮大产业规模。

实际上,烟台在显示领域的优势主要集中在光电显示材料方面,包括中节能万润、显华科技、盛华新材料科技等。其中,中节能万润以及子公司九目化学是全球液晶材料供应链上游核心企业,OLED业务综合能力国内排名第一,九目化学在全球OLED升华前材料及中间体市场的份额约23%,与三星SDI、杜邦、出光兴产、默克、LG化学等全球OLED终端材料巨头建立了长期稳定的合作关系;2024年8月,由山东产业技术研究院(烟台)联合烟台万润、显华科技、希尔德等多家企业组建的烟台光电显示材料研发测试公共服务平台全线贯通启用。

对于烟台来说,乐金显示在烟台布局的只是模组工厂,本身就是面板产业链中比较低端的一环。如果能充分利用好富士康烟台工厂代工全球55%游戏机终端和本土OLED材料企业的优势,在OLED面板领域实现突破,也不失为一个选择。

1

乐金显示(烟台)有限公司作为韩国LG Display株式会社的全资子公司,曾是其在中国市场的重要支点。

公司成立于2010年,总投资4.74亿美元,注册资本1.58亿美元。LG Display烟台工厂占地面积约4.5万平方米,是LG Display株式会社全球中小型面板生产基地,主要负责LCD的后段模组组装工序,产品应用于智能手机、智能穿戴设备领域,客户包括LG电子、苹果等行业巨头。

作为山东省投资规模最大的韩资企业,乐金显示(烟台)有限公司也给烟台当地带来了实打实的的经济效益。

2025年10月,在烟台市企业联合会发布的“2025烟台企业100强名单”上,乐金显示(烟台)有限公司位居第24位。

不过,这座昔日的标杆工厂,正伴随母公司的战略转向步入尾声。

LG Display烟台工厂的命运转折点,始于2024年8月。

2024年8月14日,LG Display宣布将其位于广州的8.5代LCD工厂出售给TCL科技旗下的华星光电技术有限公司。

总投资约40亿美元的广州LCD工厂是LG Display首座海外面板工厂,该工厂8.5代LCD面板生产线最大产能为22万片大板/月,产能面积全球占比约6%。

2025年4月,LG Display广州工厂的8.5代线及模组工厂正式交割至TCL华星,改名T11,收购交易金额为2.2466万亿韩元(约合113亿元人民币)。

此次出售被业界普遍解读为“韩系厂商将完全退出LCD电视面板供应”的标志性事件。

随着前端面板制造业务的剥离,作为后端加工中心的LG Display烟台工厂立刻陷入了“无米之炊”的困境。

财务数据揭示了LG Display烟台工厂急剧的衰落。据韩国金融监督院称,LG Display烟台工厂的净利润从2022年的1191亿韩元和2023年的1009亿韩元暴跌至2024年的269亿韩元,两年内利润缩水超七成。

尽管LG Display官方对外始终否认LG Display烟台工厂的出售计划,称其“并无事实依据”,但多个迹象表明业务调整已经在推进。

早2024年11月,有消息称LG Display烟台工厂向员工开放了“自愿退休”窗口,涉及400个名额,涵盖所有在职岗位。赔偿方案为员工工作年限乘以解除劳动合同前12个月的平均工资。

这也被业内普遍解读为收缩产能、清理人力资源的前兆。

到了2025年,LG Display烟台工厂多次被传“设备转移、出售厂房”,更被确认启动超千人的大规模裁员。

根据公开信息,截至2024年,LG Display烟台工厂参保人数总共有1429人,这意味着,此次裁员等同于“全员解散”。

2

LG Display的加速撤退,也是韩国新型显示产业整体战略调整的缩影。

当下的显示产业正处于行业巨变的拐点时刻,中国一直与韩国有着激烈的竞争。

群智咨询数据显示,中国大陆显示面板产商LCD面板产能全球占比由2022年69%快速提升至2024年74%。

面对京东方、TCL华星等国内厂商在LCD领域确立的压倒性产能和成本优势,韩国选择放弃消耗战,将资源全部倾注于OLED市场。

当前,三星显示已全面停止LCD生产,并在2025年完成第8.6代RGB-OLED产线建设,预计2026年正式投产。根据公开报道,这将是全球首条专门做IT应用的高世代OLED产线。

LG Display也在迅速收缩LCD相关业务,并将出售LCD资产所回收的巨额资金投入到OLED的研发与产能扩张中。

2025年6月,LG Display宣布向其韩国坡州的OLED基地追加投资1.26万亿韩元(约66亿元人民币),旨在加强OLED技术竞争力,投资截至2027年6月30日。

此外,据多家外媒报道,LG Display正在推进其位于龟尾的旧LCD工厂用地出售给Mico Power的程序。

产业链的联动同样明显。除了LG Display和三星显示等面板龙头转向,材料、零部件、设备等上游企业也随之调整,纷纷转向OLED业务,并加快了LCD业务版块的出售。

比如,在LG Display逐步缩减LCD生产规模后,显示材料企业LG化学也随之终止了偏光片、感光材料、玻璃基板等主要LCD材料业务。

再比如,2025年9月1日,韩国上市公司、显示与半导体化学品龙头,全球功能性湿电子化学品市占率第一的东进世美肯发布公告称,将其中国十家工厂以2.6亿美金出售给初芯光电产业投资基金与青岛董家口发展集团。这些企业均在中国当地生产LCD曝光工艺中用于擦拭玻璃板的工艺用化学材料。

据最新预测,LG Display和三星显示两家巨头的大型OLED面板业务在2025年将实现显著业绩改善,意味着韩国押注的OLED市场开始进入收获期。

3

面对韩国的技术路线切换,中国厂商在稳固LCD全球主导地位的同时,一方面在LCD领域进行高端化改良,押注Mini LED技术,以延长盈利窗口。

MiniLED被视为LCD的升级改良版本,是Micro LED和OLED技术成熟前的过渡选择。由于MiniLED背光与上一代LCD显示一脉相承,中国厂商可以很好得利用LCD现有的产业链和市场渠道,在高端显示市场继续创造价值,抵御OLED的替代压力。

另一方面,中国企业正在加速向OLED领域进军。

一个重要信号是,京东方、TCL华星等中国龙头企业正在积极推进8.6代OLED产线进程。

2025年12月,京东方宣布其投资630亿元建设的第8.6代AMOLED生产线首款产品点亮,预计2026年量产。这是国内首条该世代的生产线,主要瞄准笔记本电脑和平板电脑的中尺寸OLED高端市场。

此外,维信诺位于合肥的第8.6代AMOLED生产线主厂房已于2025年8月完成封顶,设计产能每月3.2万片玻璃基板,搭载无FMM的ViP技术(维信诺智能像素化技术)。

TCL华星也在去年宣布投建8.6代OLED产线,产线预计投资295亿元,设计产能为每月2.25万片玻璃基板,采用印刷OLED技术。