「课程简介」

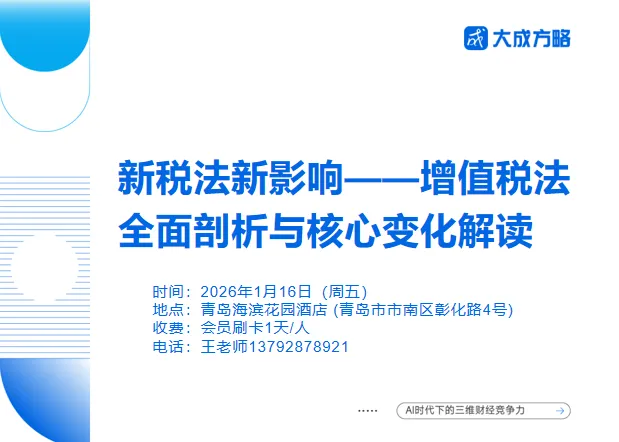

2026年1月1日,《中华人民共和国增值税法》及其配套《增值税法实施条例》将正式施行——这不仅是中国税收法治化进程的里程碑,更是一场深刻影响千万企业税务命运的“规则重构”。作为我国第一大税种,增值税覆盖全行业、贯穿全链条,其立法升级绝非简单“平移”,而是对抵扣规则、计税方式、征管逻辑乃至企业经营模式的全面重塑。大成方略特别推出了一门线下课程——《新税法新影响—增值税法全面剖析与核心变化解读》

本课程紧扣《增值税法》与最新《实施条例》核心条款,结合典型场景与稽查案例,系统解析新规下的合规要点、筹划边界与操作红线,帮助财务人员和企业管理者在变革窗口期精准把握政策脉搏,提前布局涉税安排,既防范风险,更应享尽享制度红利。时不我待,合规先行——2026年的税务合规竞赛,现在就已鸣枪起跑。

「课程时间」1月16日(周五)

「课程地点」青岛海滨花园(青岛市市南区彰化路4号)

「课程收费」会员刷卡1天/人

「课程收益」

1.理解《增值税法》核心条款与变化要点

2.掌握《条例》对增值税法条的重要补充点与关键词条的解释

3.准确应对增值税法实施后产生的实操注意事项与逻辑比对风险

「课程对象」

● 企业股东、企业负责人

● 财务总监、税务总监、财务经理、税务经理、主管会计、主办会计、税务经理和税务会计等财税人员及法务管理人士

「讲师介绍」

晨老师,税务师,会计师。某省税务局兼职培训师。曾参与稽查案例编写、评估行业建模及税务岗责体系审订,参与编著全国税务系统执法资格考试、说理式文书范例、稽查疑难问题解析等相关书籍。

「课程内容」

模块一 增值税法应税交易范围重塑与实操难点突破

一、增值税征税范围、税率的使用和界定:关键词“境内”与“有偿”

1.“单位”与“个人”作为纳税人需注意的几点区别

Ø案例:自然人出租或出售住房“无偿”与“有偿”在纳税上的区别与风险点

2.一般纳税人与小规模纳税人身份登记管理事项新规定的三大变化

Ø变化一:应办理一般纳税人和可办理一般纳税人的区别与联系

Ø变化二:办理登记之日与登记生效之日居然不是同一时间?(重要新规)

Ø变化三:追溯登记期间取得增值税扣税凭证应掌握的正确处理方式

3.强调应税交易的 “有偿性”后视同销售政策的变动归纳

Ø案例:经销商销售电脑同时赠送机械键盘,送出的机械键盘是否缴纳增值税?

Ø案例:B集团将闲置房屋无偿借给C子公司使用,B集团是否视同应税交易?

4.“境内”纳税的边界感

Ø案例:境外自然人出租中国某市住宅是否需要缴纳增值税和所得税?

二、不征收增值税范围缩小后需注意与“进项税额转出”的联系

Ø案例:本企业员工(或非本企业员工)给企业修汽车取得报酬是否缴纳增值税?

Ø案例:企业给职工低价售房并无偿装修房屋,装修行为是否缴纳增值税?

Ø案例:政府征收房屋支付被征收人拆迁补偿费,被征收人是否缴纳增值税?

模块二 增值税销售额确定和混合应税交易处理

一、混合销售税率的确定变化及如何界定“主要业务”的分析

Ø提示:减少税企争议:明确四类混合情形下应采用的主要税率

Ø法条:如何理解“主要业务”的判定?

Ø举例:签订合同时若不能分清主要业务可以选择简化处理

Ø法理:从某行业交叉税率被文件规定为统一税率中学习如何用法理陈述申辩

二、销售额中的“含”与“不含”

1.货币和非货币形式的经济利益对应的全部价款是否存在“价外费用”?

2.如何理解人民币以外的货币结算销售额应当采取的“有效的”折合率?

3.视同应税交易以及销售额为非货币形式如何确定销售额?

4.确定销售额后税务机关如何认定价格明显偏高或偏低?

Ø法条:“纳税人最近同期”“其他纳税人最近同期”及“组价”的使用场景

Ø案例:税务机关依职权核定与依申请核定在企业纳税信用扣分上有所不同?

Ø案例:增值税、企业所得税、印花税、房产税比对关联预警

模块三 进项税额抵扣全新规则核心变化解读与难点突破

1.增值税扣税凭证的六大分类及实务中的正确运用

Ø案例:开具或取得农产品发票需防范被认定为“虚开”的风险

Ø链接:增值税扣税凭证与企业所得税税前扣除凭证的区别与联系

2.一般计税方法与简易计税方法下发生折让、中止或退回的不同处理方式

Ø法条:一般计税方法只扣减而简易计税方法既可扣减又可退回

Ø案例:比较两种不同方法下企业作出的选择是否得到了最大化的合法收益?

3.不得抵扣进项税额立法新规与现行政策的冲突与影响

Ø提示:未列入《增值税法》的某些不征税项目允许抵扣进项税额的条件与前提

Ø法条:新增值税法领域内的非正常损失认定与“管理不善”的定义

Ø案例:某公司陪同客户参观“非物质文化遗产”取得增值税专用发票为何不能抵扣进项税额?

Ø法条:增值税进项税额新皮肤:无法划分的进项税额需要进行年末“汇算清缴”

Ø提示:长期资产超过500万成为企业所得税与增值税共同的新红线?

模块四 增值税起征点调整、税收优惠及纳税义务发生时间

一、税收优惠政策享受的“条件”与“后续管理”

Ø延伸:从税收优惠范围的变化看为什么说“税收是经济的调节器”?

Ø法条:增值税起征点的变化与后续管理

二、征收管理中“合规”的强势介入——纳税义务发生时间中票、款、物的判定

Ø案例:纳税义务发生时间对企业签订合同的影响:筹划手段不再具有可操作性

Ø法条:申报缴纳税款的代理制度:承包、出租、挂靠、资管、境外资产

Ø案例:某企业收到部分货款算不算收讫销售款项,是否需要缴纳增值税?

Ø案例:若没有收到任何销售款项,取得销售款项索取凭据的“凭据”仅指发票吗?

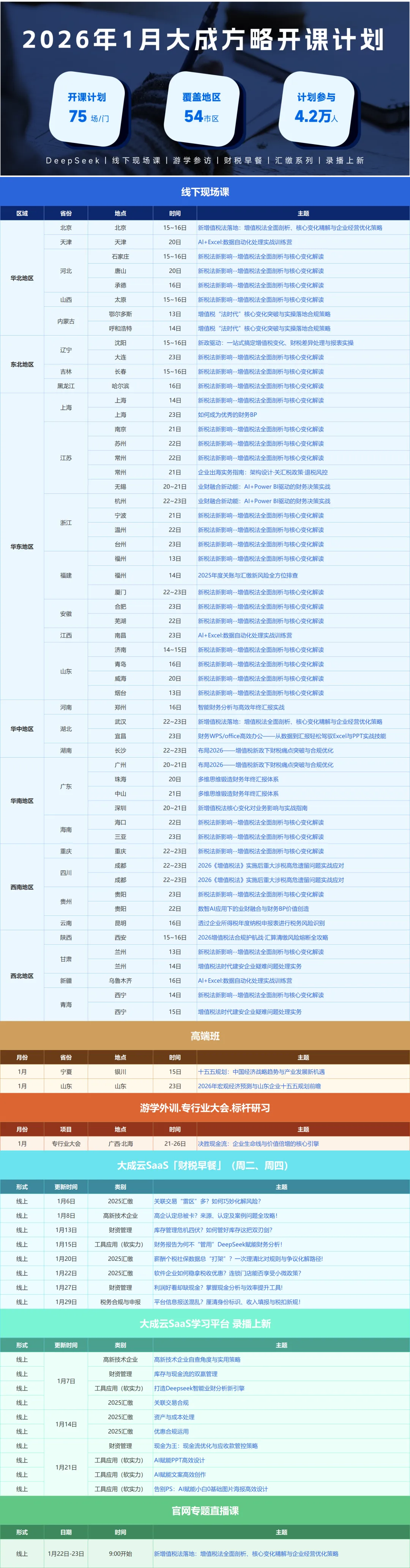

想要报名参加线下课的企业管理者以及财务学员们可扫描下方二维码,立即抢占1月线下课席位

②威海:《新税法新影响—增值税法全面剖析与核心变化解读》

时间:1月20日(周二)

地点:威海塔山宾馆 (威海市环翠区塔山西路10号)

师资:肖老师

费用:会员刷卡1天/人,适合全员参加

③烟台:《新税法新影响—增值税法全面剖析与核心变化解读》

时间:1月13日(周二)

地点:烟台碧海饭店

师资:崔老师

费用:会员刷卡1天/人,适合全员参加

④济南:《增值税法全面核心变化解读及企业经营模式优化》

时间:1月14-15日

地点:济南玉泉森信大酒店

师资:晨老师

费用:会员刷卡2天/人,适合全员参加

⑤总监班

济南:《2026年宏观经济预测与山东企业十五五规划前瞻》

时间:1月23日

地点:黄老师

费用:会员刷卡3天/人,适合董/监/高/财总参加

目前除了《新税法新影响—增值税法全面剖析与核心变化解读》线下课,我们还为您准备了更多前沿财务课程👇